Gemeinsam auf dem Weg zur Nachhaltigkeit!

Die neue EU-Gebäuderichtlinie (EPBD – Energy Performance of Buildings Directive, Richtlinie (EU) 2024/1275) stellt einen entscheidenden Schritt dar, um den Gebäudebestand in der Europäischen Union bis 2050 klimaneutral zu machen. Die überarbeitete Fassung trat am 28. Mai 2024 in Kraft und muss von den Mitgliedstaaten – einschließlich Österreich – bis spätestens 29. Mai 2026 ins nationale Recht umgesetzt werden. Ziel ist eine massive Beschleunigung der Sanierungsrate, der Übergang zu Nullemissionsgebäuden und die Integration erneuerbarer Energien.

Kernziele und Fristen der EPBD

Die Richtlinie unterscheidet klar zwischen Wohngebäuden und Nichtwohngebäuden (z. B. Büros, Gewerbe, öffentliche Gebäude) und setzt ambitionierte Ziele:

Bis 2050 soll der gesamte Gebäudebestand (Wohn- und Nichtwohngebäude) klimaneutral bzw. zu Nullemissionsgebäuden transformiert sein. Mitgliedstaaten erstellen nationale Gebäudesanierungspläne (National Building Renovation Plans), die bis Ende 2025 als Entwurf und 2026 final vorliegen müssen.

Chancen durch intelligente, kosteneffiziente Maßnahmen

Nicht jede erforderliche Effizienzsteigerung erfordert aufwendige bauliche Eingriffe wie Dämmung oder Fenstertausch. Eine intelligente Optimierung der Heizsysteme (z. B. durch smarte Regelung, hydraulischen Abgleich, digitale Steuerung, Wärmepumpen-Integration oder Lastmanagement) kann den Energieverbrauch um 30 % und mehr senken – oft bereits in wenigen Monaten umsetzbar und mit relativ geringem Investitionsaufwand.

Solche Maßnahmen verbessern nicht nur die Effizienzklasse im Energieausweis spürbar, sondern reduzieren gleichzeitig CO₂-Emissionen, Betriebskosten und machen Gebäude fit für die kommenden EPBD-Anforderungen – insbesondere bei der Erfüllung nationaler Primärenergie-Ziele und der Vermeidung von Sanktionen für schlechte Klassen.

Praxisempfehlung für Eigentümer und Verwalter in Österreich

Da die nationale Umsetzung in Österreich bis Mai 2026 erfolgen muss, lohnt es sich bereits jetzt, den eigenen Gebäudebestand zu analysieren: Welche Effizienzklassen liegen vor? Wo liegen die größten Heizenergie-Verluste? Eine schnelle, nicht-invasive Optimierung der Heiz- und Regeltechnik kann einen signifikanten Beitrag leisten, um frühzeitig auf die verschärften Anforderungen vorbereitet zu sein – und das bei überschaubaren Kosten und kurzer Amortisationszeit.

Wir unterstützen Sie gemeinsam mit unseren Partnern bei der Analyse und Umsetzung solcher Maßnahmen. Fixieren Sie noch heute ein kostenloses Erstgespräch zur Bedarfsermittlung und Potenzialanalyse Ihres Gebäudes:

Die EPBD schafft nicht nur Verpflichtungen, sondern auch enorme Chancen für nachhaltige, wirtschaftliche Gebäude – wer früh handelt, spart langfristig am meisten.

Bei einem Share Deal erwirbt der Käufer nicht die Immobilie direkt (Asset-Deal), sondern Anteile an einem Unternehmen, das Immobilien hält. Die Grunderwerbssteuer kann so völlig legal umgangen werden. Momentan fällt dabei nur unter sehr beschränkten Voraussetzungen eine Grunderwerbssteuer an, während bei einem Direkt-Geschäft 3,5 Prozent des Kaufpreises fällig wären.

Interessant aus Sicht von Immobilienunternehmen ist ein „Aus für die Steuervermeidungsmöglichkeit bei Share Deals“, wodurch der Staat 50 Millionen Euro mehr einnehmen will.

Ein großer Teil der Transaktionen im Investmentbereich findet im Rahmen solcher Share Deals statt. Nicht nur für Wohnungsgesellschaften spielt das Instrument eine wichtige Rolle.

Diese Steuervermeidungsmöglichkeit wird jetzt abgeschafft, spannend das sowohl FPÖ als auch ÖVP hier rasch einig waren.

Auch in anderen Ländern, etwa in Deutschland, ist die Share-Deals-Thematik immer wieder politisch in der Diskussion. Die „Schwesterpartei“ CDU möchte zumindest in Berlin dieses Schlupfloch umgehend schließen, hier hatte zuletzt für Schlagzeilen gesorgt, dass der Wohnungskonzern Vonovia bei der milliardenschweren Übernahme seines Berliner Konkurrenten Deutsche Wohnen keine Grunderwerbsteuer zahlte.

Immobilientransaktionen dürften damit deutlich teurer werden.

ESG ist ein Akronym, das sich aus den englischen Begriffen Environment, Social und Governance zusammensetzt. Gerade Immobilieninvestoren und institutionelle Anleger achten immer häufiger auf die Aspekte nachhaltiger Geldanlagen.

Environment: Beim Umweltaspekt spielt die Strategie zum Klimaschutz, das schonende Ressourcenmanagement und der Einsatz erneuerbarer Energien eine bedeutende Rolle. Darüber hinaus gilt es, Luft- und Abwasseremissionen zu minimieren und den sogenannten ökologischen Fußabdruck zu reduzieren.

Social: Hier geht es vor allem darum gerechte Arbeitsbedingungen zu schaffen, die Menschenrechte zu achten, den Arbeitnehmern Zugang zu Weiterbildungen zu ermöglichen und Investitionen in die Sicherheit am Arbeitsplatz sowie die Gesundheit zu tätigen. Darüber hinaus werden Zwangsarbeit und Kinderarbeit ausgeschlossen.

Governance: Bei der Unternehmensführung stellen unabhängige Aufsichtsgremien sicher, dass Betrug, Korruption oder wettbewerbswidriges Verhalten ausgeschlossen sind. Darüber hinaus verankern viele Unternehmen eine erfolgsorientierte Vergütung der Vorstände bei dem Erreichen der Ziele im Bereich der Nachhaltigkeit.

Seit dem Jahr 2017 sind börsennotierte Unternehmen in Europa dazu verpflichtet, regelmäßig Nachhaltigkeitsberichte anzufertigen. Dies erfolgt im Rahmen der Erstellung des Lageberichtes.

Meist haben Berater oder Rating-Agenturen die Prüfung der ESG-Kriterien übernommen. Sie tragen Informationen zu sozialen Aspekten, Umweltschutz und Unternehmensführung zusammen. Auf ESG-Nachhaltigkeit-Kriterien spezialisierten Agenturen und Berater tragen die Informationen der Firmen und Konzerne zusammen und stellen ihre Berichte Banken, Fondsgesellschaften oder direkt institutionellen Anlegern zur Verfügung. Um alle Daten besser miteinander vergleichen zu können, wurden sogenannte ESG Scores erstellt, mit deren Hilfe sich Länder und Unternehmen in Bezug auf die ESG Kriterien einfacher beurteilen lassen.

Eine Liste deutschen Unternehmen, die Nachhaltigkeitsstandards einhalten und diese auch veröffentlichen finden man im Deutschen Nachhaltigkeitskodex, kurz DNK. Um international vergleichen zu können, stellt die Global Reporting Initiative (GRI) Berichtstandards zur Verfügung, an der sich die Unternehmen für die Erstellung der Reports orientieren können.

Wenn es nach dem EU-Parlamentsausschuss geht, sollen nun sowohl börsennotierte als auch nicht börsennotierte Unternehmen mit mehr als 250 Mitarbeitern und einem Umsatz von 40 Millionen Euro nun Risiken und Chancen im Bereich Umwelt, Soziales und Unternehmensführung (ESG) sowie die Auswirkungen ihrer Aktivitäten auf die Umwelt und die Menschen klar offenlegen müssen.

Von nun an wird eine saubere Menschenrechtsbilanz ebenso wichtig sein wie eine saubere Bilanz. Die Regeln sind Teil eines EU-Pakets, das eine Taxonomie für grüne Investitionen und ESG-Offenlegungen umfasst, um den Übergang zu einer klimaneutralen Wirtschaft zu unterstützen.

Was bedeutet das nun konkret für Bau- und Immobilienunternehmen?

Der Wirkungsansatz von Immobilieninvestitionen auf ESG-Ziele beginnt mit der Diskussion um die Endlichkeit natürlicher Ressourcen und dem spürbaren Klimawandel. Gebäude sind bei Bau, Bewirtschaftung und Betrieb sowie Rückbau über den gesamten Immobilien Lebenszyklus wesentliche Verbraucher von Energie, Land, Wasser und sonstiger Rohmaterialien. Sie haben einen hohen Anteil an Emissionen von Kohlendioxid (CO2) als wesentliches Treibhausgas, Müll und Abwasser.

Fit for 55

Das „Fit for 55“-Paket der EU-Kommission ist weltweit das umfassendste Gesetzesprojekt gegen den Klimawandel. Es ist das größte Regelwerk seit dem Vertrag von Maastricht, dem rechtlichen Rahmenwerk der die Europäischen Union selbst.

Das geplante Paket ist eine wichtige Etappe auf dem Weg zu dem komplett klimaneutralen Europa, das im „Green Deal“ festgehalten wurde. Die Dekarbonisierung der Europäischen Union soll bis zum Jahr 2050 erreicht werden.

Einer der Eckpfeiler von Fit for 55 ist die Generalüberarbeitung des Emissionshandels. Es soll ein neues Emissionshandelssystem entstehen. Schließlich gilt der Emissionshandel auch als eines der wichtigsten Instrumente zur Senkung von klimaschädlichen Emissionen und somit im Kampf gegen die Klimakrise.

Geplant und nunmehr beschlossen ist vor allem die Ausweitung des Emissionshandels (ETS) auf die Bereiche Gebäude und Verkehr. So sollen wirtschaftliche Anreize für die Dekarbonisierung von Gebäuden geschaffen werden. Die Einnahmen sollen besonders jenen Haushalten zu Gute kommen, für die Investitionen in klimaneutrale Renovierung ihrer Häuser und Wohnungen eine große finanzielle Bürde ist.

Herzstück der EU-Klimapolitik ist der Emissionshandel, bei dem für den Ausstoß klimaschädlicher Gase wie CO2 gezahlt werden muss. Die Zahlungspflicht für den Austausch von klimaschädlichen Gasen galt bisher nur für die Industrie. Dieses System soll nun auf das Heizen von Gebäuden und den Verkehr ausgeweitet werden. Dies wurde teils heftig diskutiert, weil befürchtet wird, dass Verbraucher dann noch mehr für den Wärmebedarf zahlen müssten. In Österreich und anderen EU-Staaten gibt es für diese Bereiche bereits einen CO2-Preis.

Klimasozialfond

Da für die Konsumenten höhere Kosten während der Energiewende anfallen können, soll es einen Klimasozialfonds geben. Damit sollen betroffene Haushalte entlastet und langfristige Investitionen, zum Beispiel in effizientere Gebäude, finanziert werden. Der Fonds soll durch Einnahmen aus dem Emissionshandel finanziert werden.

Nationales Emissionszertifikatehandelsgesetz 2022 (NEHG 2022)

Im Rahmen der Beschlussfassung der ökosozialen Steuerreform war der Start der CO2-Bepreisung (NEHG 2022 im Ökosozialen Steuerreformgesetz 2022 Teil I, BGBl. I Nr. 10/2022) mit 1. Juli 2022 vorgesehen. Parallel dazu sollten auch die zahlreichen Ausgleichsmaßnahmen der ökosozialen Steuerreform in zeitlicher Nähe wirksam werden.

Allerdings war zu diesem Zeitpunkt das Ausmaß des Anstieges der Energiepreise, wie er derzeit zu beobachten ist, noch nicht in vollem Umfang absehbar. Ein Festhalten an den Grundsätzen der ökosozialen Steuerreform ist unumgänglich, um die Reduktion von energiespezifischen Treibhausgasemissionen sicherzustellen, allerdings müssen dabei auch sozial- und standortpolitische Herausforderungen, die sich durch die Energiepreissituation ergeben, berücksichtigt werden. Aus diesem Grund soll die Bepreisung von CO2 Emissionen für ein Quartal ausgesetzt werden und erst mit 1. Oktober 2022 beginnen.

Im Gegensatz zum bestehenden EU-Emissionshandelssystem handelt es sich beim NEHG 2022 zu Beginn nicht um einen reinen Emissionszertifikatehandel, sondern um ein System welches stufenweise zu einem Handelssystem entwickelt werden soll.

Berechnung: Für eine Tonne CO2e ist jeweils ein nationales Emissionszertifikat abzugeben.

Die Berechnung der CO2e-Emissionen erfolgt anhand der in der Anlage 1 des NEHG 2022 festgelegten Emissionsfaktoren, welche die CO2e-Emissionen eines Energieträgers pro Einheit festlegen (z.B. bei Benzin 2,38 kg/Liter). Durch Multiplikation dieser Emissionsfaktoren mit der Menge der in Verkehr gebrachten Energieträger erhält der Handelsteilnehmer die für die Zertifikatsabgabe relevante Gesamtmenge an CO2e-Emissionen.

Fixpreisphase (1. Oktober 2022 – 31. Dezember 2025)

In dieser Phase wird den Emissionszertifikaten ein bestimmter Preis zugeordnet:

2022 | 30 Euro |

2023 | 35 Euro |

2024 | 45 Euro |

2025 | 55 Euro |

Letzteres hängt allerdings auch von der Entwicklung der sonstigen Energiepreise ab:

Steigen sie um 12,5 Prozent oder stärker, dann wird sich die Erhöhung der CO2-Steuer im Folgejahr halbieren. Sinken die Preise dagegen, dann soll die Steuer im Gegenzug stärker steigen.

Ab 2026 Marktphase – derzeitiger Marktpreis: ca. 87 Euro (Stand 30.06.2022)

Das NEHG 2022 folgt in dieser Zeit eng der Systematik der Energieabgaben. Um einen erleichterten Einstieg in das System zu gewährleisten, wird die Fixpreisphase in zwei weitere Phasen unterteilt:

In der Marktphase sollen die nationalen Emissionszertifikate auf einem freien Markt gehandelt werden.

Wie hat Deutschland die Aufteilung der Co2-Emissionskosten beschlossen?

Das Bundeskabinett hat einen Gesetzesentwurf beschlossen, nach dem Vermieter sich ab dem 1.1.2023 am CO2-Preis auf fossile Brennstoffe beteiligen müssen. Die Höhe ist dabei abhängig von der Energiebilanz des Gebäudes.

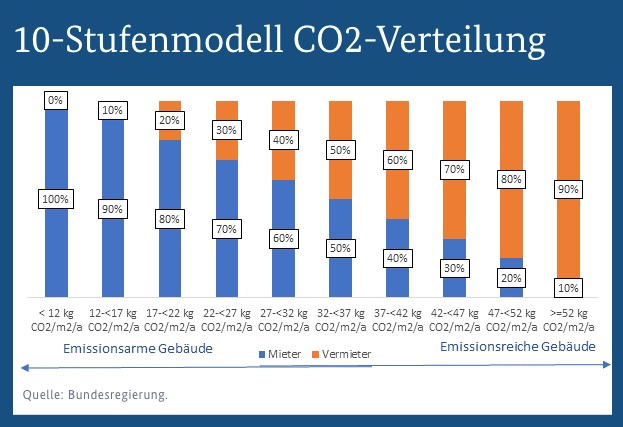

Auf die Aufteilung des CO2-Preises zwischen Vermietern und Mietern hatten sich die Ampel-Parteien im Koalitionsvertrag verständigt. In seiner Sitzung vom 25.5.2022 hat das Bundeskabinett den Entwurf eines Gesetzes zur Aufteilung der Kohlendioxidkosten (Kohlendioxidkostenaufteilungsgesetz – CO2KostAufG) beschlossen. Der Entwurf sieht ein Stufenmodell vor, wonach Vermieter bei Gebäuden mit einer schlechten Energiebilanz prozentual höher an den Kosten beteiligt werden. Geplant sind zehn Stufen, in denen der Anteil der Vermieter immer weiter abnimmt – bis hin zu sehr effizienten Gebäuden mit dem Energiestandard EH55.

Bei Nichtwohngebäuden wie unter anderem Büros, Handels- und Logistikimmobilien soll – sofern es vertraglich nicht anders vereinbart wurde – vorerst eine „50-50-Regelung“ gelten.

Wie hat Österreich die Aufteilung der Co2-Emissionskosten beschlossen?

Nach dem bisher beschlossenen Gesetz zur CO2-Bepreisung werden die Mieter unmittelbar 100% der neu eingeführten CO2-Steuer bezahlen.

Allerdings könnte der österreichische Gesetzgeber durch die Verschiebung des Inkrafttretens des Gesetzes auf Herbst 2022 nach deutschem Vorbild bei der CO2-Steuer im Wärmebereich eine Kostenteilung zwischen Vermieter und Mieter andenken und einführen. Diese sollte sich nach der Energieeffizienz der Wohnung richten. Je ineffizienter die Wohnung, desto höher der Anteil der Vermieter. So wird der Anreiz zum Heizungstausch an die Vermieter weitergegeben, die für den Tausch zuständig sind. Ob dies so kommt, werden wir in den kommenden Monaten sehen.

Eines ist jedoch sicher, alle größeren Immobilienplayer am Markt werden Vorkehrungen für ESG Maßnahmen treffen müssen. Der gesamte Reporting Aufwand sollte nicht unterschätzt werden, allein die Datenbasis zu schaffen ist eine Herausforderung, der sich das Management bewusst sein sollte.

Kontaktieren Sie uns!

Benötigt Ihr Unternehmen Unterstützung bei der Analyse und Implementierung der notwendigen ESG Maßnahmen stehen wir Ihnen gerne für ein kostenloses Erstgespräch zur Verfügung. Wir begleiten ihr Unternehmen auf Ihrem Weg zur Klimaneutralität!